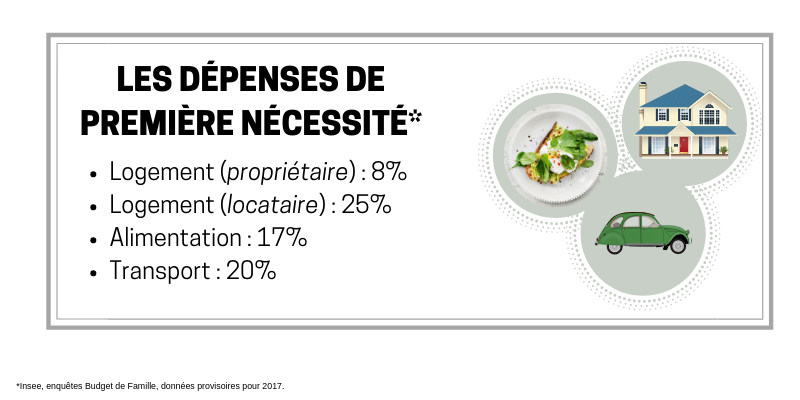

Si l’on considère que la part de revenu consacrée à son logement est d’environ 30/35% et que la perte de revenu à la retraite est entre 40 à 50%, il apparaît qu’être propriétaire est la meilleure solution pour faire face à cette inévitable baisse de revenu.

Il est aujourd’hui nécessaire d’anticiper et de préparer sa retraite pour pouvoir « bien vieillir ». Pour 86% des français, cela passe par l’anticipation et le fait de préparer sa retraite en avance². Car pour bon nombre, la pension de retraite ne sera pas suffisante : près d’1 retraité sur 2 estime que sa pension de retraite n’est pas suffisante et 80% des non-retraités estiment qu’elle sera insuffisante³.

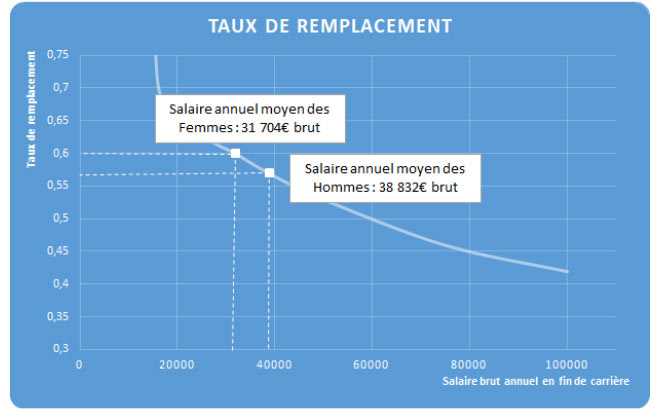

1.Salaire annuel moyen brut en euros courants (2016) – Source : INSEE, Déclarations annuelles de données sociales.

1.Salaire annuel moyen brut en euros courants (2016) – Source : INSEE, Déclarations annuelles de données sociales.

Les retraités expriment un avis négatif concernant leur pouvoir d’achat : 80% jugent que leur pouvoir d’achat a diminué au cours des 12 derniers mois et 69% estiment qu’il va diminuer au cours des 12 prochains mois. Par ailleurs, les seniors actifs (ayant plus de 50 ans et professionnellement actifs) sont d’ores et déjà exposés à une situation financière tendue : 47% n’arrivent pas à boucler leurs fins de mois et 72% ont renoncé à des projets ou achats importants au cours des 12 derniers mois faute de moyen financier⁴.

Etre propriétaire de sa résidence principale et/ou d’une résidence secondaire au moment de la retraite permet d’une part de diminuer ses charges mais également d’assurer son indépendance financière et personnelle.

Scénarios :

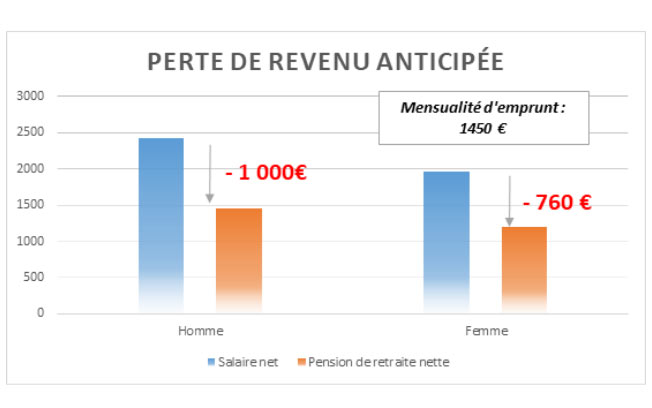

1. Un couple d’actifs devient propriétaire à 40 ans. Tous deux salariés du privé :

- Monsieur a un salaire mensuel de 3 236€ brut, soit 38 832€ brut annuel

- Madame a un salaire mensuel de 1 642€ brut, soit 31 704€ brut annuel

Ils réalisent un emprunt de 350 000€ sur 25 ans au taux de 1,7%. Leur mensualité de remboursement s’élève à 1 450€⁵.

A la retraite, selon leur taux de remplacement (60%), le couple passerait de 4400€ net à environ 2640€ net. Soit une perte de 1760€ compensée par la fin du remboursement de l’emprunt dont la mensualité était de 1 450€ .

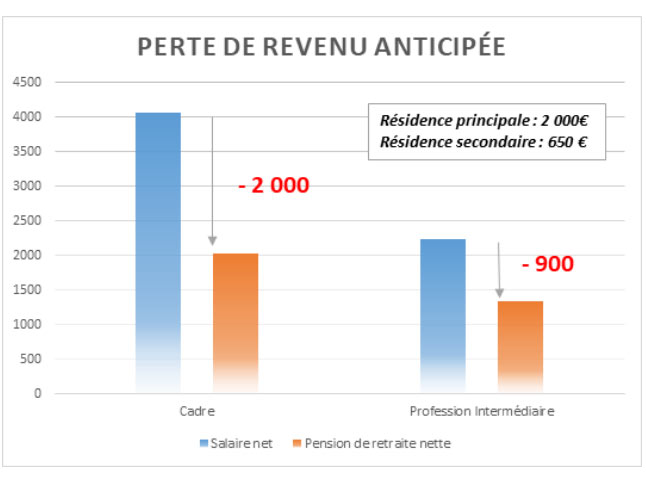

2. Un couple composé d’un cadre et d’une profession intermédiaire a un revenu mensuel de 8470€ brut mensuel soit plus de 100 000€ brut annuel :

Le cadre a un salaire mensuel de 5470€ brut, soit 65 640€ brut annuel

La profession intermédiaire a un salaire mensuel de 3 002€ brut, soit 36 024€ brut annuel

Ils sont propriétaires de leur résidence principale (une résidence principale avec un crédit de 500 000€ sur 25 ans, taux de 1,7% ) et ont également investit dans un second bien immobilier pour 150 000€ pour 650€ de mensualité et qu’ils mettent en location afin de payer une partie de la mensualité.

A la retraite, leur taux de remplacement estimé global est de 55% :

La pension de retraite nette mensuelle du cadre est estimée à 2000€

La pension de retraite nette mensuelle de la profession intermédiaire est de 1350€.

La perte de revenu est estimée à 2900€ soit le crédit maison (2000€) + le bien en location (650€). Les deux biens étant soldés de tout crédit, cela compense la perte de revenu de 2 900€ net.

Le couple a différentes options :

Ils peuvent continuer à louer leur second bien afin d’en récupérer un complément de revenu.

Ils peuvent vendre ce second bien pour anticiper un futur départ en maison de retraite.

Ils peuvent vendre leurs deux biens immobiliers pour investir dans une maison plus adaptée à leurs besoins et garder de l’argent pour un futur départ en maison de retraite.

Les solutions IGC

IGC, constructeur de maisons individuelles dans le Grand Sud-Ouest depuis 40 ans, s’engage pour l’accès à la propriété de tous et le bien vieillir. IGC vous accompagne dans votre projet de construction individuelle à toutes les étapes de la vie : un premier bien, agrandir la famille, investir dans un bien locatif ou préparer votre retraite.

Les équipes d’IGC vous conseille et vous accompagne pour préparer votre retraite et celles de vos proches :

1. Un studio indépendant :

Intégrer un studio lors de l’élaboration des plans de votre maison peut servir de nombreux buts. Une chambre avec salle d’eau attenante et une pièce à vivre comprenant une cuisine équipée vous permettra de :

- Accueillir un parent retraité.

- Faire le bonheur de votre adolescent.

- Faire de la location pour générer un complément de revenu à la retraite.

- Accueillir une aide à domicile pour réduire les coûts de cette aide et conserver votre indépendance.

2. Une maison aux normes PMR :

Faites construire votre maison en envisageant d’y passer votre retraite :il est alors nécessaire d’anticiper vos futurs besoins. Pensez aux normes Personnes à Mobilité Réduite notamment si vous faites construire une maison de plain-pied. Notez également que les normes PMR sont désormais obligatoires sur des biens neufs destinés à la location.

3. Financer une maison de repos :

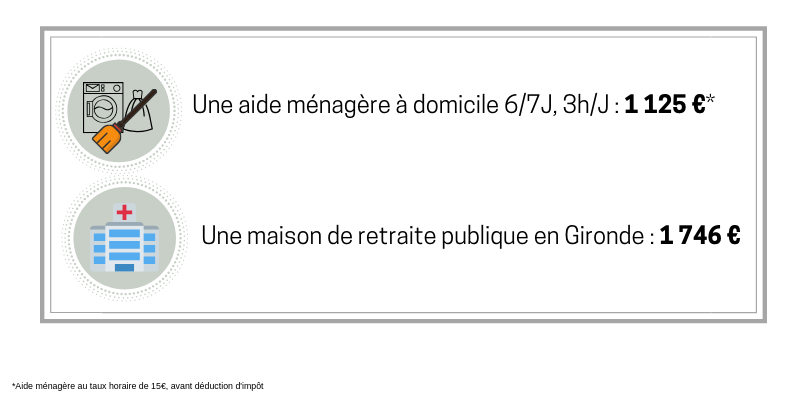

Les maisons de repos/retraite sont coûteuses. Leur coût mensuel moyen en France est de 1850€ alors qu’en moyenne, la pension de retraite nette est de 1283€. Il apparaît donc difficile de pouvoir financer l’accès à une maison de retraite sans demander une aide financière.

Téléchargez notre infographie « Bien préparer sa retraite avec une maison IGC »